De acordo com os últimos dados do Office for National Statistics, os preços das casas subiram entre julho e agosto.

O valor da casa média aumentou 1,5 por cento ao mês, de £ 288.533 em julho para £ 292.924 em agosto, o segundo maior aumento mensal nos últimos dois anos.

Este é o sexto mês consecutivo de aumento do valor das casas, o que significa que a inflação anual da habitação permanece em 2,8%.

A figura também mostra uma clara distância do pico anterior, alcançado no final do verão de 2022, quando os preços oscilaram em torno de £288.500 durante vários meses antes de cair para £277.782 em março de 2023.

Em ascensão: Os dados mais recentes do ONS mostram outro aumento nos preços das casas nos últimos seis meses, a partir de março de 2024.

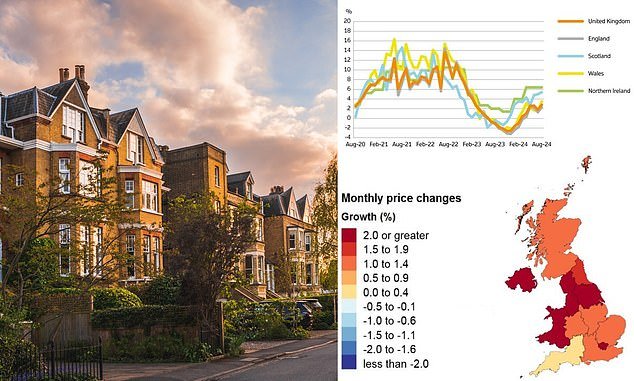

Os preços das casas no Reino Unido estão a aumentar a taxas diferentes e dependem em grande parte do tipo de propriedade.

A principal razão para o aumento são os preços dos edifícios novos, que neste momento são 25,6% superiores aos do ano passado.

No entanto, o ONS alertou que o número de transações foi inferior ao habitual, o que poderia ter distorcido os resultados. Ele também observou que havia “incerteza significativamente maior” sobre os preços dos novos edifícios.

Entretanto, os preços médios das casas existentes e vendidas aumentaram apenas 0,5% em Agosto e 1,3% anualmente.

A nível regional, os aumentos de preços também variam significativamente.

Na Inglaterra, a casa média aumentou 2,3% em relação ao ano passado; No País de Gales houve um salto de 3,5%; na Escócia, um aumento de 5,4 por cento ao ano e na Irlanda do Norte, os valores das casas aumentaram 6,4 por cento.

O maior aumento nos preços das casas em Inglaterra ocorreu no Noroeste, com um aumento de 4,6% nos últimos 12 meses.

No entanto, o Sudoeste registou poucas mudanças, com os preços a aumentar 0,8 por cento desde agosto de 2023.

Por que os preços das casas estão subindo?

Segundo Emily Williams, diretora de pesquisa da Savills, a razão é uma maior certeza política e taxas hipotecárias mais baixas.

“O mercado foi revitalizado durante o verão pela redução dos custos das hipotecas e pelo aumento da certeza após as eleições gerais”, disse Williams.

“Os dados mais recentes sobre hipotecas do Banco da Inglaterra mostraram que as aprovações mensais de hipotecas atingiram o nível mais alto desde o mini-orçamento de 2023.

“Ainda assim, há margem para que seja desencadeada mais procura, especialmente por parte das empresas de mudança de residências, à medida que as taxas continuam a diminuir.”

Os dados do ONS são amplamente vistos como o indicador mais abrangente e preciso dos preços das casas. Isto ocorre porque este relatório dos Estatísticos Oficiais do Reino Unido utiliza dados do registo predial e baseia-se nos preços médios de venda. No entanto, isso também significa que seus dados estão atrasados em relação a outros índices.

Jonathan Hopper, executivo-chefe da Garrington Property Finders, diz que o mercado esfriou um pouco desde então.

“O mercado imobiliário teve um início forte para Starmer. Mas Orçamento a incerteza significa que as últimas semanas pareceram mais uma retirada de Reeves.

“Embora os dados oficiais de hoje mostrem que o mercado imobiliário de Agosto recuperou bastante bem, a situação acalmou-se desde então”, disse Hopper. “Embora esses números sejam impressionantes e bem-vindos, eles podem ser mais repentinos do que um boom.”

Ele acrescentou: “Nas últimas semanas, a dinâmica dos preços voltou a níveis neutros em muitas áreas. O afluxo de vendedores que colocam as suas casas no mercado significa que muitos compradores têm muitas possibilidades de escolha e são capazes de negociar duramente o preço que pagam.

“A desaceleração dos negócios é mais severa no segmento superior do mercado, onde muitas vendas são discricionárias.

“Os compradores ricos ficaram assustados com os relatos de dolorosos aumentos de impostos esperados no orçamento deste mês, e alguns potenciais vendedores entraram em hibernação no início do inverno e decidiram adiar a listagem de suas casas até a primavera.”

As taxas de hipoteca vão subir novamente

É verdade que as taxas hipotecárias têm caído a um ritmo bastante rápido desde o Verão.

Do início de julho até o final da semana passada, a hipoteca de taxa fixa de cinco anos mais barata disponível caiu de 4,28%. até 3,68 por cento

Enquanto isso, a taxa mais baixa de dois anos caiu de 4,68% para 3,84% durante esse período.

No entanto, estão agora a começar a subir novamente, atingindo um mínimo de cinco anos de 3,79% e um mínimo de dois anos de 3,9%.

NatWest disse que está aumentando as taxas de hipotecasseguindo Santander e TSB no início da semana.

Aumento das taxas de juros: NatWest é o mais recente credor hipotecário a mudar de ideia e aumentar as taxas de juros após meses de cortes

Espera-se que mais credores aumentem as taxas de juros nas próximas semanas, uma vez que as taxas de swap da Sonia – a taxa sobre empréstimos interbancários – aumentaram nas últimas semanas.

Quando os swaps Sonia sobem adequadamente, muitas vezes resulta num aumento nas taxas de juro fixas das hipotecas e vice-versa quando estas caem.

Os corretores argumentam agora que os credores têm pouca ou nenhuma margem para ganhar dinheiro, por isso alguns são forçados a reavaliar os seus negócios por um valor mais elevado.

Chris Sykes, gerente técnico da corretora de hipotecas Private Finance, disse: “Nas taxas residenciais, começamos a ver os credores aumentando suas taxas fixas e esperamos que essa tendência continue, pois agora é provável que os precifiquem abaixo das taxas de swap da Sonia.

“O nível de aumento das taxas varia significativamente entre os credores, variando de 0,1-0,3 por cento a muito mais.

“Estes maiores aumentos nas taxas de juro vêm principalmente de credores que se sentem demasiado competitivos para a especialidade que oferecem ou cujo volume de negócios é demasiado grande e querem reduzir a procura.”

Alguns links neste artigo podem ser links afiliados. Se você clicar neles, poderemos receber uma pequena comissão. Isso nos ajuda a financiar o This Is Money e a mantê-lo livre para aproveitá-lo. Não escrevemos artigos promovendo produtos. Não permitimos que quaisquer relações comerciais influenciem a nossa independência editorial.